Daten als Vermögenswert: Warum eine Bilanzierung zu kurz greift und trotzdem unvermeidlich wird

Daten gelten als eines der wichtigsten Assets moderner Unternehmen, tauchen in den meisten Bilanzen aber kaum auf. Die provokante These lautet: Wer darauf hofft, dass eine neue Bilanzierungsregel das Datenproblem löst, verwechselt Buchhaltung mit Strategie. Eine Datenbilanz kann Transparenz schaffen, aber sie ersetzt nicht das Verständnis für den ökonomischen Wert von Daten und schon gar nicht die Fähigkeit, diesen Wert systematisch zu heben.

Kernpunkte

-

Daten sind faktisch Vermögenswerte, bilanziell aber weitgehend unsichtbar.

-

Eine Datenbilanz würde wirtschaftliche Realitäten sichtbarer machen, löst aber keine Kultur- und Strategieprobleme.

-

Wer nur auf neue Regeln wartet, verliert Zeit und Wettbewerbsvorteile.

Unternehmen zwischen Datenreichtum und Bilanzblindheit

In vielen Unternehmen ist die Ist-Situation widersprüchlich. Operativ sind Daten allgegenwärtig, strategisch werden sie als Schlüsselressource beschworen, in der Rechnungslegung erscheinen sie jedoch nur in Sonderfällen, etwa bei Unternehmensübernahmen oder in Form klar abgegrenzter immaterieller Vermögenswerte. Industrie, Handel, Finanzdienstleister und Gesundheitswesen verfügen über enorme Datenbestände, die Geschäftsberichte bleiben dennoch geprägt von klassischen Kategorien wie Anlagen, Vorräten oder Finanzinstrumenten.

Gleichzeitig erwirtschaften insbesondere US-Konzerne Milliardengewinne mit datenbasierten Plattformmodellen, personalisierten Diensten und datenorientierten Werbe- und Empfehlungssystemen, ohne dass der zugrunde liegende Datenwert in der Bilanz explizit ausgewiesen wäre. Kapitalmärkte preisen diesen Wert implizit über Wachstum, Nutzerdichte und Skaleneffekte ein. In vielen europäischen Unternehmen bleibt dies anders. Daten sind fragmentiert, die Verantwortlichkeiten unklar, Data Governance wirkt nach innen wie ein Kostenblock und nach außen erscheinen Unternehmen weniger innovativ, als sie es mit Blick auf ihre Datenbasis sein könnten.

Hinzu kommt, dass Bilanzierungsregeln naturgemäß träge sind. Eine Anpassung von IFRS, HGB oder EU-Richtlinien benötigt mehrere Jahre, in komplexen Themenfeldern eher ein Jahrzehnt. Die Wirtschaft lebt längst in einer Realität, in der immaterielle Treiber dominieren, während die formalen Regelwerke noch in der Logik der Industrieökonomie verankert sind.

Kernpunkte

-

Daten sind operativ allgegenwärtig, in der Bilanz aber nur in Ausnahmefällen sichtbar.

-

US-Unternehmen monetarisieren Daten, ohne dass Bilanzregeln angepasst wären, europäische Unternehmen verschenken Potenzial.

-

Regulatorik reagiert langsam, während sich datenbasierte Geschäftsmodelle schnell entwickeln.

Das eigentliche Problem: Bewertung, Nutzung und Wettbewerbsdynamik

Die Idee, Daten als Vermögenswert zu bilanzieren, wirkt zunächst zwingend. Daten erzeugen nachweislich Erträge, sie ähneln immateriellen Gütern wie Software, Patenten oder Kundenlisten und sie werden im M&A-Kontext bereits bewertet. Dennoch ist die Bilanzierung von Daten kein rein technischer Ergänzungsakt, sondern ein tiefer Eingriff in Bewertungslogiken, Governance und Marktmechanismen.

Auf der Bewertungsseite liegt das erste große Problem. Der ökonomische Wert eines Datensatzes ist kontextabhängig, dynamisch und selten exklusiv. Er hängt von Aktualität, Nutzungsmöglichkeiten, Wettbewerbssituation, rechtlichen Einschränkungen und der Fähigkeit des Unternehmens ab, aus diesen Daten tatsächlich Produkte oder Einsparungen zu generieren. Klassische Bewertungsansätze wie Ertragswert, Marktpreis oder Wiederbeschaffungskosten greifen nur begrenzt. Zudem sind Eigentums- und Nutzungsrechte häufig unklar, insbesondere bei personenbezogenen Daten oder in Ökosystemen mit mehreren beteiligten Akteuren.

Auf der strategischen Ebene ist die Frage noch relevanter: Wem würde eine Datenbilanz tatsächlich nutzen. Absolut betrachtet würden US-Konzerne ihre Bewertung deutlich steigern, da deren datenbasierte Plattformmodelle ohnehin einen hohen impliziten Datenwert enthalten. Relativ betrachtet könnten jedoch europäische Unternehmen stärker gewinnen. Sie verfügen über große Bestände aus industriellen Prozessen, Sensorik, Kundenbeziehungen und kritischen Infrastrukturen, deren Wert bislang weder systematisch gemessen noch kapitalmarktwirksam kommuniziert wird.

Die entscheidende Schwäche einer einseitig bilanzorientierten Sicht liegt darin, dass sie leicht zum Ersatz für strategische Klarheit wird. Unternehmen laufen Gefahr, Energie in Bewertungen, Modelle und Prüfungsprozesse zu investieren, ohne ihr Geschäftsmodell, ihre Produkte oder ihre Entscheidungslogik wirklich zu verändern. Daten erscheinen dann als Zahl in der Bilanz, nicht als gestaltbarer Produktionsfaktor.

Kernpunkte

-

Bewertung von Daten ist juristisch, technisch und ökonomisch hoch komplex.

-

US-Unternehmen würden absolut stärker profitieren, Europa könnte relativ aufholen, wenn es Daten aktiv nutzt.

-

Bilanzierung ohne tiefgreifende Nutzung führt zu bilanzieller Kosmetik statt zu echter Wertschöpfung.

Von der Bilanzdebatte zur Handlungsagenda: Was Unternehmen jetzt tun sollten

Statt auf neue Bilanzierungsregeln zu warten, lohnt sich eine nüchterne Frage: Was können Unternehmen heute tun, um Daten faktisch wie ein Asset zu behandeln, unabhängig davon, ob dies bereits in der Bilanz sichtbar wird. Die ökonomische Logik bleibt dieselbe, auch wenn sich die formalen Regeln erst in einigen Jahren ändern.

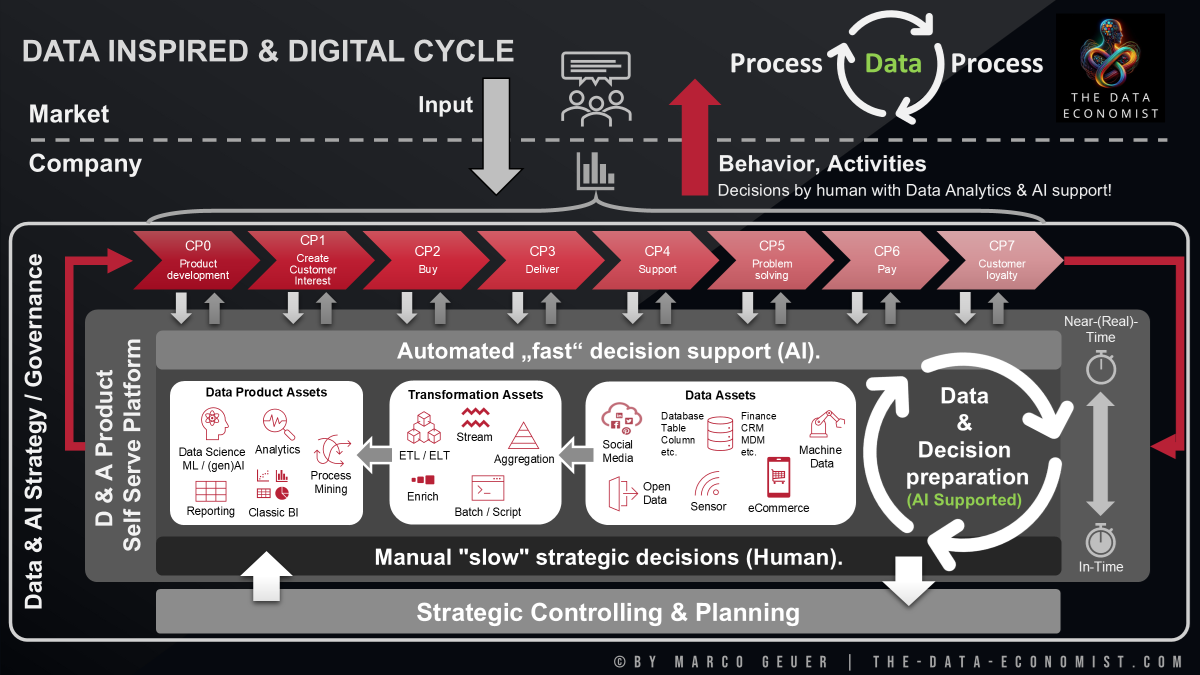

Erstens sollten Unternehmen Daten intern konsequent als Vermögenswert führen. Das bedeutet ein strukturiertes Inventar zentraler Datenbestände, eine klare Zuordnung von Ownership, eine regelmäßige Bewertung von Nutzen, Risiken und Qualität sowie eine enge Verknüpfung mit der Geschäftsstrategie. Praktisch heißt das, kritische Datenobjekte zu identifizieren, ihre Rolle in zentralen Prozessen und Produkten zu dokumentieren und ihren Beitrag zu Umsatz, Effizienz oder Risikoreduktion nachvollziehbar zu machen.

Zweitens braucht es eine Verschiebung von Projekt- zu Produktlogik. Datenprodukte, etwa standardisierte Datensichten, Feature Stores, Kundensegmente oder Qualitätskennzahlen, lassen sich wie andere Produkte mit einem Lebenszyklus führen. Sie haben definierte Nutzergruppen, Qualitätsanforderungen, Servicelevel und eine wirtschaftliche Zielgröße. Data Governance wirkt in diesem Modell nicht als Bremse, sondern als Qualitätsrahmen, vergleichbar mit industriellem Qualitätsmanagement.

Drittens ist die Zeitachse wichtig. Operative datenorientierte Verbesserungen erzeugen innerhalb von ein bis drei Jahren messbare Effekte. Strategische datenbasierte Produkte und Entscheidungsintelligenz benötigen eher drei bis sechs Jahre. Bilanzierungsreife Datenbestände mit belastbaren Bewertungsmodellen und Governance-Strukturen entstehen über fünf bis zehn Jahre. Wer heute beginnt, Daten systematisch wie ein Asset zu führen, baut damit die Voraussetzung für eine spätere formale Bilanzierung auf, falls diese eingeführt wird.

Viertens ist Führung gefragt. Solange Daten als IT-Thema behandelt werden, bleiben sie taktisch. Erst wenn das Top-Management Daten als Produktionsfaktor neben Kapital, Menschen und Technologie begreift und entsprechend steuert, entsteht eine echte Assetlogik. Dazu gehören Anreizsysteme, die Datenqualität und Datennutzung belohnen, partizipative Gremien für Priorisierung und ein klares Bekenntnis, dass Datenkompetenz eine Führungsaufgabe ist.

Kernpunkte

-

Unternehmen können Daten schon heute intern wie ein Asset führen, auch ohne Bilanzpflicht.

-

Datenprodukte und Produktlogik machen den Wert von Daten konkret und steuerbar.

-

Wirtschaftlicher Nutzen entsteht in drei Wellen: operativ, strategisch, bilanziell.

-

Ohne Führung, Ownership und Anreize bleibt Datenwert Theorie.

Fazit: Bilanzregeln werden kommen, Wettbewerbsfähigkeit entsteht früher

Ob und wann Daten formal in großem Stil bilanzierungsfähig werden, ist eine Frage von Regulierung, Lobbying und internationaler Abstimmung. Realistisch betrachtet wird ein solcher Wandel Jahre benötigen. Für die Wettbewerbsfähigkeit eines Unternehmens ist diese Zeitperspektive zu langsam, wenn Daten heute schon über Margen, Innovationsfähigkeit und Marktzugang entscheiden.

Die provokante Einsicht lautet daher: Die Debatte um Daten in der Bilanz ist wichtig, aber zweitrangig. Sie ist ein Spiegel dafür, wie schwer sich Organisationen noch mit dem Gedanken tun, immaterielle Werttreiber systematisch zu managen. Entscheidend ist nicht, ob ein Wert für Daten auf der Aktivseite steht, sondern ob ein Unternehmen in der Lage ist, aus seinen Daten wiederholt und skalierbar wirtschaftlichen Nutzen zu erzeugen.

Eine künftige Datenbilanz kann diesen Weg sichtbar machen und Kapitalmarktkommunikation verbessern. Sie wird aber nur dann zu einem Vorteil, wenn Unternehmen bis dahin gelernt haben, Daten in Prozessen, Produkten, Entscheidungen und Geschäftsmodellen zu verankern. Wer heute damit beginnt, Daten als echten Vermögenswert zu behandeln, wird von künftigen Bilanzregeln profitieren. Wer wartet, bis die Regeln fertig sind, wird sie nur noch verwalten.

Kernpunkte

-

Bilanzregeln für Daten werden sich langsam entwickeln, der Markt für Datenwert entwickelt sich bereits jetzt.

-

Strategischer Vorteil entsteht durch Nutzung, nicht durch formale Aktivierung.

-

Unternehmen, die Daten schon heute wie ein Asset führen, sind vorbereitet, wenn Regulierung nachzieht.

Weitere interessante Artikel:

Data as an Asset, Daten als Vermögenswert, Bewertung von Daten, Bilanzierung von Daten, Wirtschaftlicher Wert von Daten

- Geändert am .

- Aufrufe: 2075